李嘉誠到底跑沒跑?用數據説話

不久前的9月12號,“瞭望智庫”刊發《別讓李嘉誠跑了》一文引起軒然大波,以至李嘉誠本人罕見地發聲迴應。9月29日,在一份長達三頁的聲明中,李嘉誠説“言論自由是一把兩刃刀,因此一篇似是而非的文章,也可引發熱烈討論。文章的文理扭曲,語調令人不寒而慄,深感遺憾。”

事實勝於雄辯,李嘉誠跑沒跑要用數據説話。但李氏商業帝國實在過於龐大,僅憑“電能實業、長江基建於10月4日宣佈聯合收購葡萄牙風電公司,代價為2.88億歐元”這樣的消息下結論,難免淪落為瞎子摸象。因此,我們有必要先了解一下長和系的架構。

“俄羅斯套娃”

2015年1月9日,長江實業(001.HK)及和記黃埔(013.HK)聯合發佈公告,將分三步對李嘉誠家族龐大資產進行重組。

重組前,長江實業持有和記黃埔49.97%股權、和記黃埔持有長江基建(1038.HK)75.67%股權、長江基建持有電能實業(006.HK)38.87%……上圖中,7家上市公司相互持股,總市值近1.2萬億港元。

長和系諸上市公司很像“俄羅斯套娃”,大的套小的,一層又一層。每層都有一些自營業務,有自己的營收、利潤,同時又通過持股攤佔內層公司的營收、利潤。

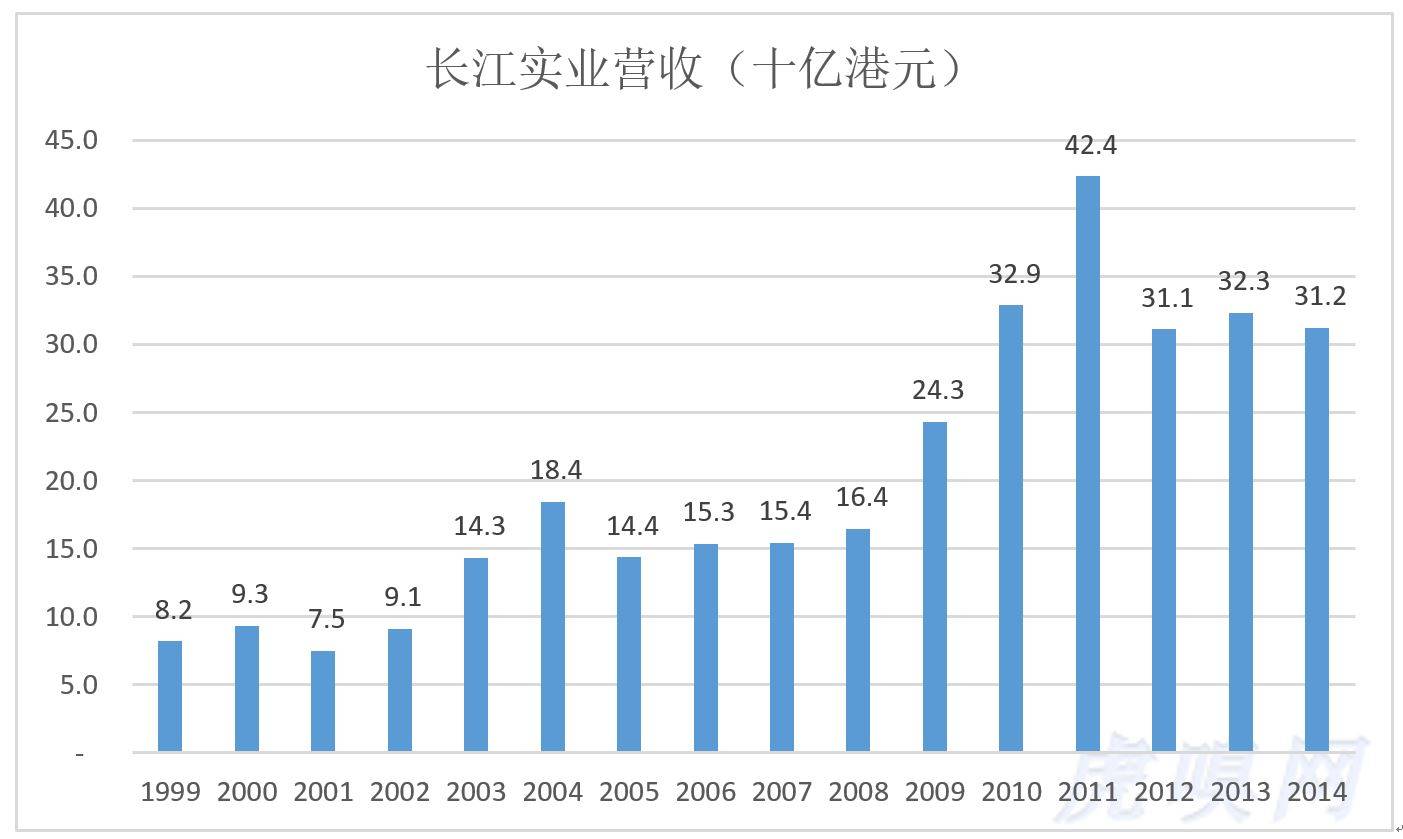

長江實業是長和系的旗艦,也是“最外層的娃娃”。1999財年營收82億港元,2004財年達到184億港元,5年間增長了125%。2011財年達到巔峰,營收424億,較2004財年增長130%。其後開始回落,2014財年營收312億。

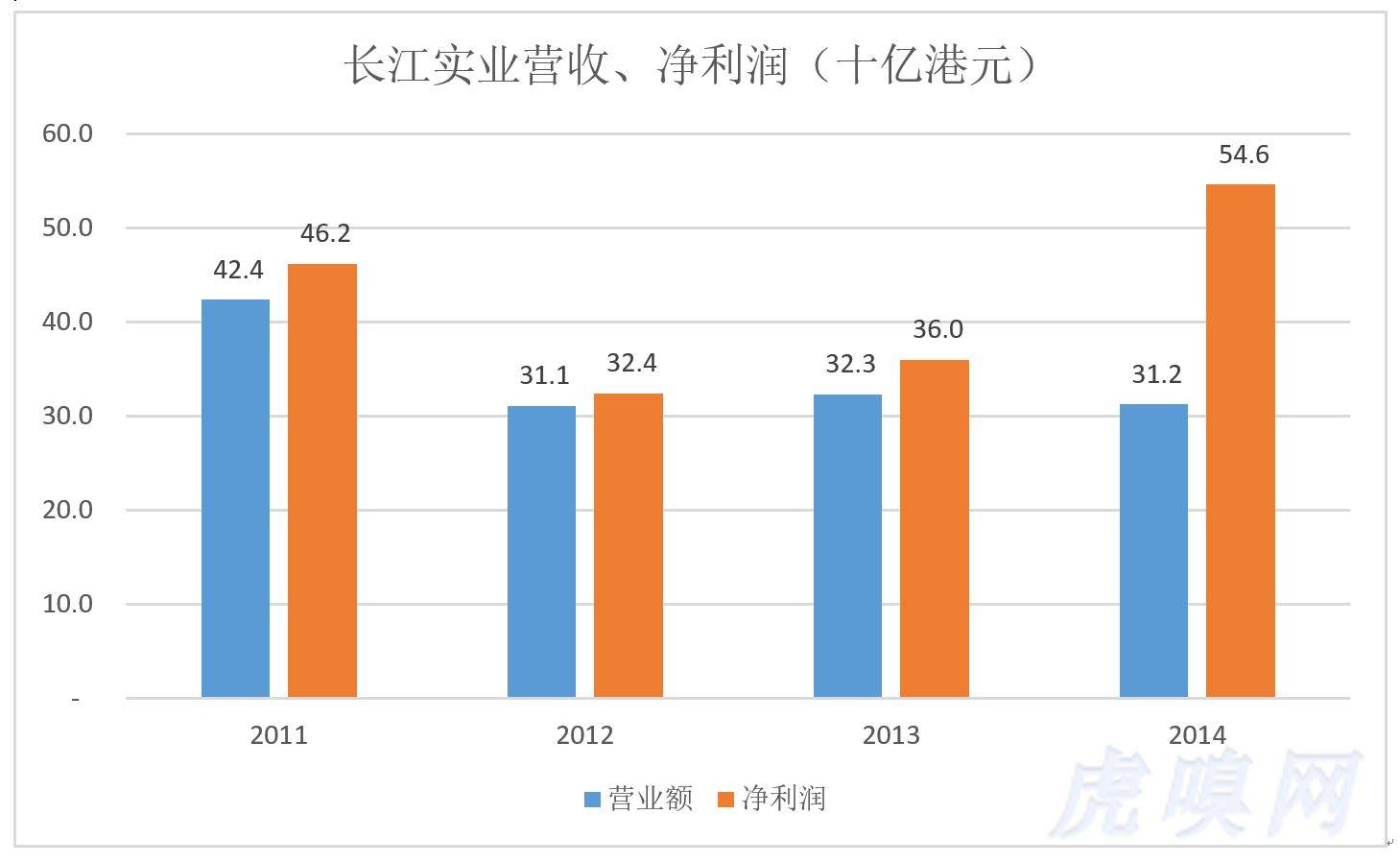

值得注意的是,長江實業的淨利潤率非常高,2011財年以來甚至高於100%。2014財年,營收和淨利潤分別為312億港元和546億港元,淨利潤率175%!

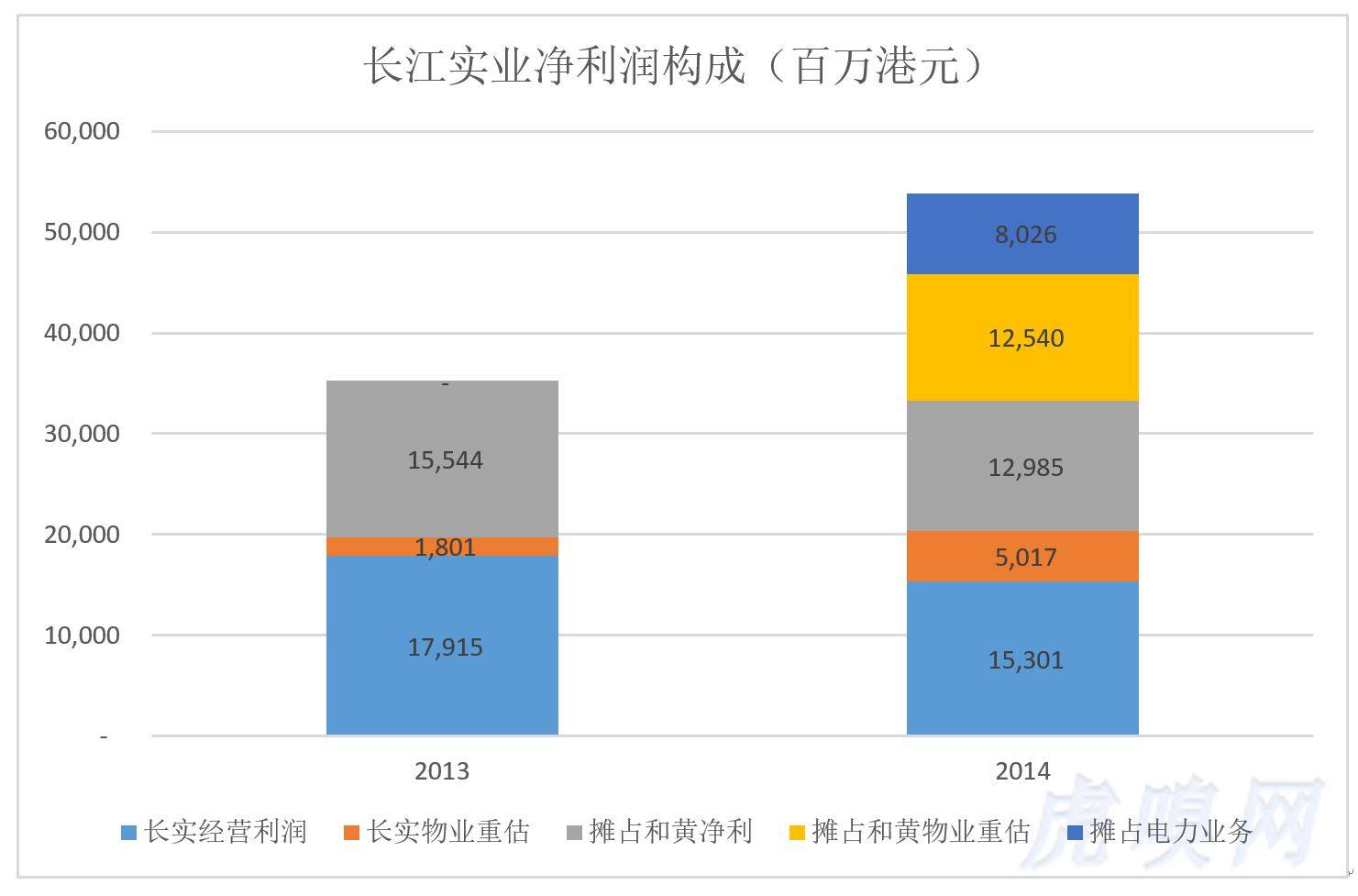

出現這種情況的原因有兩個:一是長江實業通過持股攤佔和記黃埔的淨利潤;二是長實、和黃對持有物業進行“價值重估”獲得收益,成本只是付給估值機構的費用。

2014年,長江實業的經營利潤為153億,僅佔上市公司淨利潤的28.4%,持有物業估值提升帶來的收益佔9.3%,而攤佔和黃經營利潤、物業升值收益分別相當於長實淨利潤的24.1%和23.3%。

長江實業是“空心兒”的,裏面裝着和記黃埔!

和黃的主營業務是港口、地產、酒店、零售、長江基建、赫斯基能源、和記電訊香港等。2014年,營收、淨利潤分別為4214.7億港元、671.5億港元(物業重估貢獻了251億港元,出售資產貢獻100.5億港元)。2014年,零售業務營收1574億港元,佔總營收的37%。而來自長江基建、赫斯基能源、歐洲3集團及和記電訊合計的攤佔相當於總營收的46%、息税前利潤的50%。

和黃也是“空心兒的”,裏面有長江基建,長江基建裏面還有“娃娃”,太奇妙了!

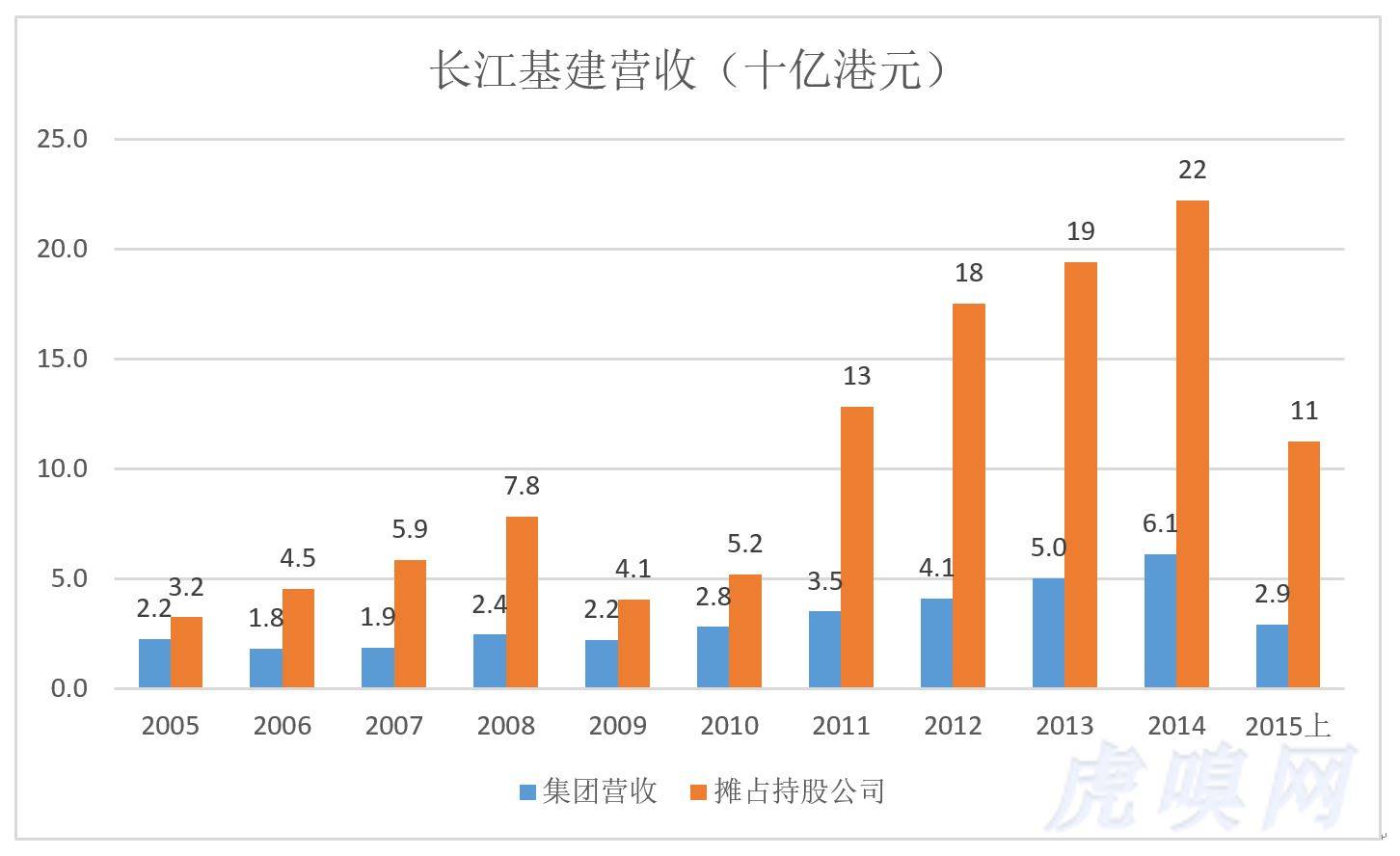

2014財年,長江基建營收61億港元,而攤佔持股公司營業額達222.26億港元(為集團營收的3.64倍)。2015年上半年,長江基建營收28.8億港元,攤佔112.2億港元(為集團營收的3.87倍)。

長江基建裏的“大娃娃”是電能實業(006.HK),電能實業也是“空心兒”的!2014年,電能實業營收只有21.3億港元,而攤佔合營/聯營公司利潤高達69.5億港元。

電能實業裏的“娃娃”是港燈電力,2014年營收、淨利潤分別為105億港元和32億港元。2014年,電能實業將港燈電力分拆上市(代碼(2638.HK),獲得529.3億港元股權增值收益,相當於上市公司營收的24.85倍。

由於篇幅所限,本文僅沿長江實業--和記黃埔--長江基建--電能實業--港燈電力這條主線進行簡單的梳理。對長江生命 (0775) 、 TOM(2383)、置富產業(0778)、和記電訊、泓富產業(0808)、匯賢產業信託(87001)等枝葉不再逐一討論。

典型的控股公司(如聯想控股),在上市公司這個層面只保留最低限度的行政、財務人員,沒有自營業務,沒有營收,支出的只有管理費用。長和繫上市公司既有自營業務又通過持股攤佔營收、淨利潤,給估值帶來困難並且有可能引發泡沫。#僅僅只是可能#

假如港燈電力淨利潤增加了1000港元,市值增加10000港元(以下市盈率一概按10倍計算);電能實業拆分港燈電力前持股約為50%,可攤佔500元淨利潤,市值增加5000港元;長江基建持有電能實業近40%股權,可攤佔200港元淨利潤,市值增加2000港元。依此類推,和黃攤佔150港元,市值增加1500港元;長江實業攤佔75港元,市值增加750港元。回過頭來看,港燈電力賺了1000港元,自身及相關“直系親屬”市值增加了近2萬港元。

世紀大重組

本文無意討論長和系“俄羅斯套娃”形成的歷史原因及優劣。不過,李嘉誠抓緊退休前的時光拆除這個結構倒是事實。

2014年以來,主要做了三件事:

1.拆分港燈獨立上市

2014年1月,電能實業(00006HK)拆分港燈電力開始招股。儘管認購慘淡,以下限5.45港元招股,港燈還是募集到235億港元,為當年IPO募集之最。港燈獨立上市後,電力實業持股降至50%以下。

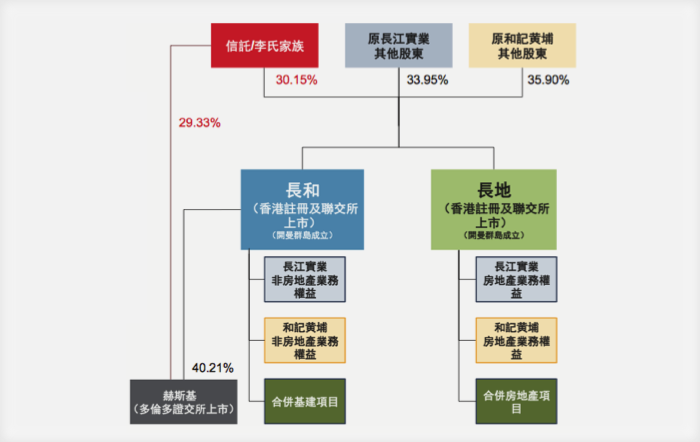

2.長江實業、和記黃埔大重組

和記黃埔業務被分別裝入長和(001.HK)、長地(1113.HK),然後退市。虎嗅1月15號文《李嘉誠萬億資產大騰挪》討論了這宗重組。

重組分為將主要“長實重組“、”併購方案”、“分拆上市”三個步驟。

第一步長實重組,現有股東按1:1將長實股票置換為長和股票(註冊地在開曼羣島的新公司)。長和股票將在香港主板上市,實質上替代了原來的長實股票(換回的長實股票將被註銷)。

第二步以換股方式收購和黃以赫斯基(註冊地在加拿大的能源公司),和黃及赫斯基股東分別按0.684:1、1.376:1換取長和股票,成為長和股東。

第三步分拆上市。長和將旗下房地產業務打包成一間獨立公司——長地(註冊在開曼羣島的新公司)。屆時長和股東將獲配長地股票,長地將在香港主板上市。

長地已於2015年6月3日開始上市交易,代碼1113.HK。10月8日,長和、長地市值分別為4018億港元和2289億港元,合計6376億港元。

3.電能實業私有化

2015年10月7日,長江基建(1038)與電能實業(0006)聯合發出公告:電能實業股東可按每股1.066股長江基建股票或7.5港元兑換所持股票。長江基建將所獲股票註銷,實現電能實業的私有化。

遷冊、賣和買有深意,拋售峰值已過

近年來,“李嘉誠撤資”引起華人世界的廣泛關注。此説的依據有三點:一是遷冊、二是拋售物業、三是歐洲、北美、澳洲的鉅額投資。

首先説遷冊(將上市公司註冊地從香港變更為開曼羣島、毛裏球斯等地,港人稱之為遷冊)。上世紀八十年代末香港掀起遷冊風,到1990年底,怡和、置地、大昌等77家上市公司將註冊地從香港改為開曼、百慕大或英國,誰也不缺藉口!當時李嘉誠用行動旗幟鮮明地表明瞭自己的態度:在“港人主心骨”匯豐銀行借收購英國米特蘭銀行之機遷冊倫敦時,立即辭去匯豐銀行非執行副主席職位(那不僅是榮耀,更意味着與匯豐的密切合作)。遷冊意味着什麼,李嘉誠比任何人都清楚!

至於有沒有拋售地產,要用數據説話。“大重組”之後,原長江實業、和記黃埔的房地產業務被統一裝入長地(1113.HK)。

2015年上半年,長地物業銷售收入157.65億港元,其中65.5%來自香港,但香港、內地物業銷售的同比增幅分別為8.3%和79.1%。另外,已銷售未確認為營收金額則是內地領先香港,分別為173.8億港元和120.6億港元。也就是説,長地2015年上半年總銷售額超過450億港元。

數據説明長地正在加速內地房地產業務的“去庫存化”。但加快銷售回款或將自持收租項目改為出售,都是房地產商正常的經營決策,“套現逃跑”之説難以成立。

長地以收取租金為目的長期持有的物業主要位於香港,租賃收入幾乎全部來自香港,2015年上半年租賃收入13.3億港元,其中92.4%來自香港。

酒店業務亦需要長期持有。截至2015年6月未,長地持有19間酒店,其中14間位於香港、4間位於內地、1間位於巴哈馬羣島。香港酒店入住率85.2%,內地酒店只有48.8%。2015年上半年,香港酒店業務扣除無形資產攤銷(土地)和折舊的毛收益為5.24億港元,大陸卻是負1400萬港元。下一步,如果長地出售若干大陸酒店也在情理之中。

2015年,長地將重慶大都會廣場以13.6億港元轉給旗下的匯賢產業信託(持有32.3%權益)。

內地商品房加緊去庫存,收租型物業和酒店持有量原來就不多,這些只能説明長地在內地的策略相對保守,談不上拋售、逃跑。再説,長地投資物業和物業存貨賬面值高達2865.8億港元,也不是輕易可以拋乾淨的。另外,長地賬面現金達461億港元,財務極為穩健。

僅憑2015年上半年財報數據,長地拋售資產之説不成立。

但在重組前,長和系的確緊鑼密鼓地進行了一番“資產結構優化”,用六個字概括就是“賣賣賣、買買買”。以2014年為例,24.8億元人民幣出售南京國際金融中心,57.6億元人民幣出售北京盈科中心,15.4億元人民幣出售虹口區北外灘甲級寫字樓盛邦國際大廈,38.2億港元出售上海的兩棟投資性物業71.36%的權益。而就在2014年,和黃以27.2億港元購買加拿大停車設施公司,斥資204億港元通過購買及參股控制60架飛機(用於租賃),120億港元購買英國鐵路車輛租賃公司(2015年1月20日)……單獨來看都是正常的賣和買,但放在一起則與遷冊同樣具有深意!

數據説明:長和在大陸房地產業務以銷售為主,且加速去庫存傾向明顯;持作投資物業原本比重就不大。通俗的説,除了商品房,李嘉誠在大陸可賣的資產不多了。而商品房業務本來就是買地、開發、銷售,不能因為買了地就説李嘉誠增加在內地的投資,也不能因為賣了商品房就説他要逃跑。但是,李氏家族增加在歐州、北美和澳州的投資是不爭的事實。

弄潮六十載完成財富的爆發式增長,現在要去古老的歐州尋求財富的永續傳承。儘管旁觀者可以説三道四,但他們如果身處李嘉誠的位置也會做出同樣的選擇。

資料來源:虎嗅網