市值 1800 億美元的可口可樂要被賣?誰 “喝” 得下去?

虎嗅注:根據彭博社的報道,可口可樂這家市值高達1800億美元的公司有被出售的可能,買家為巴西首富雷曼,而作為目前可口可樂第一大股東的股神巴菲特可能樂見其成,如果交易成行,這將是迄今為止全球最大的一筆收購案。本文轉載自21世紀經濟報道,原文標題為《史上最大的收購案或將誕生: 3G資本與巴菲特聯手能否捕獲可口可樂?》。

巴西首富豪爾赫·保羅·雷曼的自信心正在不斷膨脹。

作為3G資本的創始合夥人,10月13日,他旗下的全球第一大啤酒巨頭百威英博在四次提價後,終於與全球第二大啤酒商SAB米勒的董事會達成一致,將以約1040億美元的交易金額收購後者。如果交易得到批准,這不僅將成為食品行業史上最大的收購案,也將被列為全球十大併購案之一。

只是這一排名也許很快將被雷曼自己超越,因為他還在醖釀另一場更大的交易。根據彭博社的報道,雷曼最近再次向媒體表示,對收購市值高達1800億美元的可口可樂具有濃厚的興趣。

實際上,雙方的“緋聞”由來已久。早在2008年雷曼就在私人場合表示,“想看看可口可樂公司。”而2014年這一傳聞達到高潮,根據併購數據庫Zephyr的資料,2014年包括多家財經媒體、市場分析師和可口可樂的一名股東在內的各方均猜測3G資本將對可口可樂發出收購要約。

左為巴菲特,右為雷曼

可口可樂持續低迷的業績和股價當然是引發收購的導火索,但雷曼的信心或許也來自“股神”巴菲特的背書。身為可口可樂第一大股東的巴菲特,手中握有可口可樂9.18%的股權,可口可樂是他最喜愛的股票之一,從1988年建倉買入至今從未賣出。與3G資本一樣,巴菲特近年來也將收購體量龐大的“大象”作為主要目標,而且巴菲特與雷曼已經在此前的三筆大型收購中合作過。在這樣的背景關係下,雷曼如果選擇巴菲特作為“合夥人”共同實施這筆收購,也就顯得不足為奇了。

巴菲特與可口可樂、3G資本的不解之緣

想要更好得理解巴菲特在這筆可能的收購中將扮演的角色,首先有必要理解巴菲特與可口可口、3G資本的歷史淵源和複雜關係。

1988年秋天,可口可樂董事長郭思達和總裁唐納德發現有人在大單買入公司的股票,他們對此非常好奇,想弄清此人到底是誰。此時,可口可樂的股價已經從股市崩盤前的最高點下跌了25%,但是這位神祕的來客卻在大量建倉。當唐納德發現買單是來自美國中西部地區的一位股票經紀人後,他突然想到了自己過去的鄰居,於是他趕緊給巴菲特打電話確認。“是我,沒錯。”巴菲特在給予唐納德肯定回覆的同時,還請後者保持沉默,因為他還在不斷買進建倉。到1989年春天,伯克希爾已經買下了可口可樂價值10.2億美元的股票,佔可口可樂總股份的7%。當1989年3月,巴菲特對可口可樂的投資公開之後,伯克希爾的股價也像注入了碳酸飲料一樣讓人變得興奮起來,公司股價上漲到每股4800美元。而半年後,它又上漲了66%,站上了每股8000美元的高點。

可口可樂給巴菲特帶來的好運還遠不止此。由於1990年可口可樂的股票分拆為2:1,因此,伯克希爾公司得到了4670萬股股份。到了1992年再按照2:1的比例進行股票分拆,它的股份變為9340萬股。1994年中期,巴菲特又再次投資購買這家公司股票,使得伯克希爾公司所持有的可口可樂股份逾1億股。這一數字通過在1996年的2:1比例分股,已經達到2億股。而截至2015年9月,伯克希爾共持有4億股,是可口可樂的第一大股東。

這是一筆非常可觀的財富,按照目前的市場價,這些股權估值約160億美元(合每股約40美元),而巴菲特買入的總成本約13億美元(合每股3.25美元)。現在可口可樂公司每年還按每股約1.32美元的水平向巴菲特分紅,每年為伯克希爾帶來5.28億美元的現金流。

此外,由於在巴菲特投資的27年間,可口可樂增值巨大,如果伯克希爾以今天的價格出售可口可樂的股票,它將面對超過52億美元的税單,更不用提失去每年豐厚的分紅。所以巴菲特從1988年至今從未想過要出售可口可樂,更將其列入“永久持有的股票”之列。即便是在近五年可口可樂的股價連續跑輸S&P500,分析師紛紛質疑其拖累了巴菲特投資組合的整體表現(可口可樂在巴菲特的投資組合中佔比約15%),他依然堅定不移。

而巴菲特與3G資本的關係也十分特別,他和雷曼相識於上世紀90年代,兩人在共同列席吉列公司董事會時建立了友誼。

2013年雙方首次合作,以280億美元的交易金額收購番茄醬製造商亨氏,這是一筆槓桿交易,巴菲特投入了12億美元的現金獲得50%的股權和收益率9%的優先股,3G資本投入4億美元獲得另外的50%股權,同時負責日常運營。

2014年,漢堡王收購加拿大咖啡和甜甜圈連鎖企業Tim Horton's,巴菲特又在其中扮演了3G資本的股權合作伙伴,為這項交易大力投入30億美元,購買收益率為9%的優先股,3G資本獲得51%的股權。2015年巴菲特和3G資本這對老搭檔在亨氏對卡夫的併購案中進行了雙倍押注,伯克希爾公司提供現金30億美元並從併購後產生的新公司卡夫亨氏中獲得過半股份。

長期以來,巴菲特一直對私募基金抱有“偏見”,也曾在每年致股東的信中多次批評私募基金,抱怨他們利用槓桿提高報價,卻又把被收購企業當作商品一樣賣來賣去。但巴菲特對3G資本卻是另眼相看,因為在他眼中,3G資本與傳統的私募基金有着本質的區別:3G不會把被收購的公司當作一件商品買賣,而是通過長期持有獲得成長和收益,這與巴菲特本人的投資理念非常相似。同時,他對3G資本的投後管理成績也頗為滿意,比如他曾在伯克希爾的年報中寫道:“3G資本將亨氏經營得很好,比我本人去管理要好得多。”

共同的理念和出色的業績構成了雙方長期合作的基礎,3G資本成為巴菲特在收購中為數極少的親密合作夥伴之一。

聯手收購面臨的多重難題

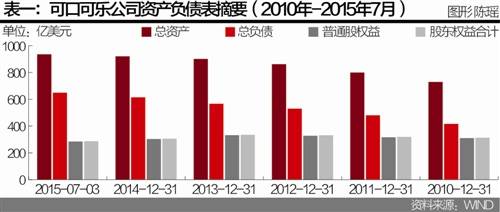

儘管憑藉槓桿,3G資本已經連續將亨氏、卡夫、漢堡王、百威、Tim Horton等巨頭攬入懷中,但想要拿下可口可樂這頭“超級巨象”仍十分不易。單是翻開可口可樂的資產負債表(見表一),就足夠讓人吃驚了。

截至2015年7月3日,可口可樂的總資產高達935.38億美元,股東權益達286.41億美元。目前公司的總市值在1800億美元上下徘徊,對應的市盈率和市淨率分別是24倍和6.38倍。從3G資本和巴菲特以往的收購案例看,收購對價一般要有一定程度的溢價,具體的溢價幅度因行業和具體的企業而顯著不同,但從日前英博百威對SAB米勒溢價48%的報價看,如果要對可口可樂進行整體收購,交易金額很可能會超過2500億美元。2014年野村證券的分析師甚至估計,如果這筆交易得以成行,可口可樂的收購報價將會高達每股90美元,交易金額直逼4000億美元。野村證券的分析師或許過於樂觀,但即使只溢價10%,這筆收購的交易金額也將刷新歷史紀錄。

龐大的交易金額意味着收購者必須具備充沛的自有資金和強大的融資能力,能夠撬動巨大的槓桿。在伯克希爾方面,根據其2015年中報,截至6月30日,公司擁有665.78億美元的現金和現金等價物,但在8月對精密機件公司(PCC)花費了巴菲特372億美元的現金。這意味着伯克希爾目前可動用的現金大約還有近300億美元,而巴菲特本人也在9月曾透露計劃未來四到五個月內再投資320億美元用於收購。

3G資本作為非上市公司,沒有公開的財務數據,但從公開資料可以看到雷曼手中的籌碼也不少。目前3G資本擁有52%百威英博的股權,漢堡王和Tim Horton的合資公司QSR51%的股權,卡夫亨氏49%的股權等;3G資本的三位合夥人資產淨值合計超過400億美元;此外,作為私募基金,3G資本還擁有向投資人繼續募資的能力。在對卡夫的收購案中,3G資本貢獻了50億美元的現金。

但即便如此,考慮到可口可樂龐大的規模,動用巨大的槓桿不可避免。近五年來,可口可樂的負債快速增長,資產負債率已經從2010年底的57%上升到2015年年中的69.4%。如果動用槓桿,可口可樂的負債率可能進一步上升。再加上近年來可口可樂的銷售收入和淨利潤出現“雙降”(詳見表二可口可樂公司利潤表摘要),3G資本和巴菲特即使收購成功,短期也將面臨很大的壓力。

此外,收購可口可樂後的整合也是個令人頭疼的問題,目前可口可樂的組織架構十分龐雜,在全球擁有僱員超過12萬人,考慮到合作的瓶裝廠和渠道商的僱員,全球大約有100萬人為可口可樂提供服務。可口可樂目前的業務覆蓋北美、歐洲、亞太、拉美和非洲等地區,產品線包括可樂原漿的化合物和糖漿、碳酸飲料、非碳酸飲料等。而最為麻煩的是可口可樂旗下龐大的瓶裝廠業務,由於歷史原因,這些瓶裝廠與可口可樂的關係也是多種多樣,有的為全資子公司,有的為合資公司,還有的只是授權廠商。如何理順與這些瓶裝廠的關係,對於收購者來説是一個巨大的挑戰,因為就連可口可樂現任CEO穆泰康面對瓶裝廠拉低公司整體回報的問題,也是無計可施。

深挖潛和分步收購或是可能選擇

儘管收購可口可樂可能給雷曼和巴菲特帶來資金、經營和管理等方面的一系列挑戰,但成功的可能性依然不小,其中的一個重要因素是可口可樂自身就有不少潛力可挖,這意味着收購可口可樂實際上不需要那麼多的資金。

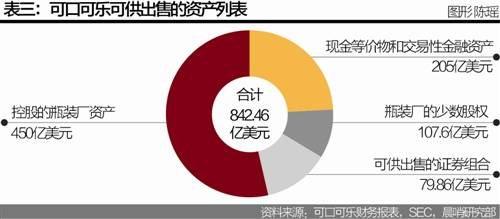

首先,可口可樂擁有大量競爭對手的股票,在資產負債表中,這些股票被列為可供出售的證券。這些投資主要包括Keurig Green Mountain Inc. (GMCR)16%的股權,Monster Beverage Corp。 (MNST)16.7%的股權。在2015年第一季度末,資產負債表上可供出售的資產價值79.86億美元。根據3G的一貫做法,這些資產可能被賣掉,作為一種減少債務的方式。

除此之外,可口可樂還有一個在國際瓶裝廠的少數股權組成的組合,在目前GAAP的會計準則下,組合被放在可口可樂的資產負債表中,採用權益法計價。使用權益法意味着這筆投資在資產負債表上是以成本價而不是市價計入的,而實際上這些瓶裝廠的股權在股票市場具有流動性。根據2015年4月可口可樂向SEC提供的10-Q表,這些投資的公允價值大概是107.6億美元。這比賬面的51.87億美元的成本價高出了約56億美元。

通過可口可樂的資產負債表還可以看到,截至2014年4月可口可樂還擁有205億美元的現金等價物和交易性金融資產,而且可口可樂還擁有控股的瓶裝廠資產,目前這部分資產估值約450億美元。假設3G資產成功收購後,對上述資產均進行出售變現,可以立即償還842億美元的併購貸款(詳見表三)。

目前巴菲特依然持有9.18%可口可樂的股權,另有300億美元的現金可供收購使用,3G資本亦由不少其控制的上市公司股權可作為祕密武器,加上可口可樂擁有巨大的可變現資產,上述因素的結合,使得這筆收購的可行性變得越來越高。

另外,如果巴菲特和3G資本從現金流和安全性的角度考慮,採取分步收購或只要求獲得控股權的方式,需要的收購資金可能更少,可操作性也會變得更強。分步收購的方式,巴菲特曾經多次採用,從少數股權的投資,逐步增加到控股甚至是100%股權收購。而如果只要求控股權,即使這筆收購的估值達到2500億美元,收購方只需要付出約1100億美元(排除巴菲特已有的9.18%股權),就能獲得可口可樂51%的股權。

根據外媒的報道,3G資本還有可能在未來吞下百事可樂,並對可口可樂和百事可樂進行合併,從百威英博對SAB米勒的收購來看,這樣的傳聞也許並非天方夜譚。

資料來源:虎嗅網