【iShout】關於 Apple Pay,你一定要看這篇文章

引用編者按:本文作者康上明學為小米MIUI“小米生活”產品經理,在蘋果Apple Pay 發布後,他對該產品做了深入研究,帶來這篇文章。本文首發康上明學博客“明學的白板”,獨家授權愛範兒發布。

對於 Apple Pay ,我有幾個疑問:

- 線下支付是一個龐大復雜的流程,當中涉及到銀行,銀聯,商戶和用戶多方的利益,蘋果的方案如何解決複雜的支付問題?

- 它和現在的刷卡支付有什麼不同?對比現在大家熟知的支付寶和微信支付,它有什麼優勢?

- 在中國,蘋果支付能否普及?

- 蘋果的支付方案對手機廠商,商戶,用戶意味著什麼?

- Apple Pay 能給其他手機廠商帶來哪些啟示?

查閱了Wikipedia,了解Credit Card 歷史後,結合整理到的Apple Pay 信息,對支付體系終於有概念了。遂有此文,希望給更多想要了解Apple Pay 的人一個通俗易懂的介紹。

要理解Apple Pay 究竟是怎樣的方案,我們首先要回到傳統的信用卡支付系統中去,看看前輩們是如何解決線下支付這個問題的。

傳統信用卡支付是如何工作的

在沒有信用卡之前,利益相關者很簡單,只有2 個:

- 商戶(Merchants)

- 顧客(Consumers)

顧客到商戶的商店中用現金來交換商品。顧客隨身持有現金,商戶需要準備零錢來找零。這個購買流程非常傳統。 20 世紀50 年代,有個哥們到餐廳吃飯,結賬時候發現自己沒帶錢,餐廳老闆跟他急了,最後他不得不讓他太太大老遠跑過來結賬。事後,他大呼怎麼人和人之間最基本的信任都沒有了?能不能基於信任建立一套賒賬體係呢?於是這哥們創辦了一個名叫食客俱樂部(Diners Club)的組織。凡是俱樂部會員到餐廳吃飯,亮出金光閃閃的VIP 會員卡就能賒賬消費。這個哥們名叫Frank McNamara,美國曼哈頓信貸專家。食客俱樂部會員卡就是信用卡的前身。

食客俱樂部的成功讓很多金融公司看到了機會,覺得有利可圖(刷卡手續費),開始認真幹起了信用卡生意。這裡就要引進一個“信用卡組織”的概念。我們現在熟知的卡組織(Card associations)有Visa, MasterCard, American Express,還有,中國銀聯。

卡組織並不是銀行,他們的角色任務是製定交易條款,保證賒賬可以順利進行。後來卡組織越來越多,他們之間也開始競爭,信用卡积分,飛行里程兌換等等就是卡組織差異化競爭的產物,這裡就不做展開。

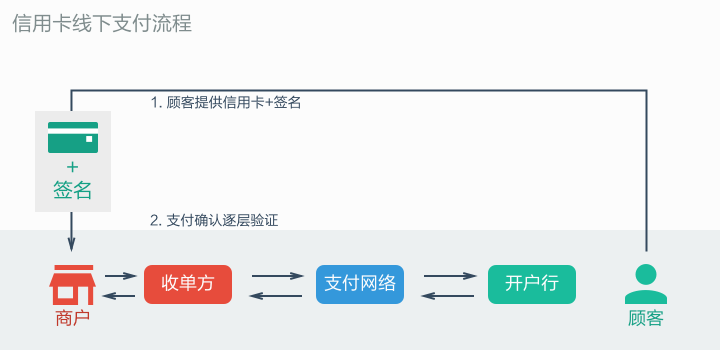

理論上來說,整個模式的運轉是可以不牽涉銀行的,顧客到店亮出卡片,商戶記一下這筆賒賬,讓顧客簽字,然後定期找卡組織要錢,卡組織又向顧客要錢。如果都是現金周轉很費勁,用現在的話來說就是用戶體驗差。要做到顧客欠的錢直接從銀行卡里扣,商戶也能直接把錢收到自己的銀行帳戶中,這事才有可能成。

於是卡組織就必然的要和各個銀行搞在一起,各個銀行一看這東西很喜歡。銀行和卡組織聯合發卡,一是能有效吸收現金;二是可以收利息呀,搞分期;三是可以收過路費(手續費),當然樂意搞起來。這就形成了現在的版圖:

- 商戶(Merchants)

- 收單方(Acquiring bank) – 替商戶收錢的金融機構,商戶在他們這開戶

- 信用卡組織(Card associations)- 制定規則

- 發卡方(Issuing bank) – 或者叫開戶行,給顧客發信用卡的金融機構

- 顧客(Consumers)

5 方參與者通過一張長85.60 毫米、寬53.98 毫米、厚1 毫米的塑料卡片為媒介,建立起了一種新的信用卡生意模式。在這個模式中,各方利益者均獲得了一部分好處,也相應的承擔了各自的職責。顧客可以不帶現金結賬,發卡方能吸收現金和收過路費,卡組織賺過路費,收單方可以吸納商戶現金,商戶接納信用卡給他們帶來了更多的衝動消費,解決了收現金的各種麻煩。

信用卡消費的手續費對不同的商家不同,從1% 到0.05% 都有。公益類,例如學校,公立醫院手續費會低至0%。當然最終這部分費用都轉嫁給了消費者,在國內,手續費的收入分配就是大家熟知的“721 分配”,7 為發卡方,2 為收單方,1 為銀聯。關於信用卡的模式就不展開了,大家可以找到很多資料。

垂涎已久的大蛋糕,兩派競賽開始

支付到了這個歷史時間點要被革命,只怪這蛋糕太大,太誘人。什麼科技人文的十字路口都是扯淡,在市場經濟中,只有對利益的不斷追求,才是人類社會不斷進步的根本動力。用羅輯思維節目的羅胖話說,“每個人都為自己考慮,這個世界才會變得更美好”——雖然聽上去自私殘酷,但真理或許就是殘酷的。

目前看,垂涎已久的狼分為兩派,支付寶和微信支付是網絡支付派,Apple Pay 開啟了新的一派。聽我細細道來。

支付寶為代表的網絡支付派

支付寶和微信支付代表的網絡支付派,前幾年就叫囂說傳統銀行和金融公司不要數錢數得太爽,我們這些科技移動互聯網公司總有一天要革你們的命。他們為什麼有底氣說這樣的話?這要看他們是怎麼發家的,下面以支付寶為例講解。

支付寶的模式就是線上支付,這個大家都很熟悉。但如果你對比上面的信用卡的版圖看,就很微妙。在支付寶開戶的過程中,是用戶在支付寶平台上輸入自己的銀行卡、身份信息和銀行預留手機號完成銀行卡綁卡的,在支付寶上的商戶也是一樣的流程。這意味著商戶和用戶都通過支付寶連接,支付寶和各個銀行直接打交道。

沒錯,這裡面沒有銀聯和收單方啥事,支付寶取代了銀聯,對商戶來說支付寶就是收單方。 (嚴格的說,支付寶並沒有完全取代銀聯,支付寶來不及直連的銀行還是通過接入銀聯來提高自己銀行覆蓋率的。)

隨著支付寶的用戶增多,用戶接受度越來越高,用戶就產生了用支付寶來做線下支付的訴求。支付寶也就開始琢磨怎麼把線下支付這個更大的蛋糕搶到手。支付寶的優勢很明顯:

- 龐大的網購綁卡用戶

- 和銀行建立的良好合作關係

- 回到線下支付的本質,它只要做到連接商戶和顧客就可以,踢開其他角色,這樣就可以把費率做到很低

也就說,支付寶作為平台,通過互聯網直接連接了商戶和顧客,踢開了「收單方」和「銀聯」,從而可以降低費率,顧客的錢放到支付寶餘額裡,可以乾很多事,做到0 費率,甚至補貼給線下商戶。對於銀行來說反正都是被薅羊毛,被誰薅羊毛都差不多,支持支付寶,還可以讓支付寶和銀聯相互牽制。

等一下,剛才前面介紹的是信用卡的體系,是可以賒賬的,支付寶不行呀?其實這不重要,信用卡做的事簡單來說就是小額貸款,這是銀行的老本行,支付寶也完全可以推出小額賒賬服務。信用卡积分現在也是越來越水,支付寶也完全可以做會員積分體系,秒殺了信用卡的積分只是時間問題。

說完了優勢,我們來看看問題。支付寶為首的網絡支付派系,最核心,最關鍵的挑戰就線下推廣問題,本質上是線下支付體驗問題。如何讓遍布在各個角落的商戶和顧客群體願意使用支付寶?我們已經可以看出它們的一些策略,關鍵點是:

- 培養網絡支付習慣(打車軟件大戰背後的真正推手其實是財大氣粗的支付)

- 線下商戶地面推廣,比如給店家低手續費,甚至倒貼錢,幫店家培訓店員

- 對顧客推廣,例如用支付寶正在弄的支付立減15 元,做會員積分

- 支付體驗創新,例如二維碼支付等

順便說一句,支付寶主要業務在中國,所以它可以和中國的銀行搞曖昧;如果要做國際業務,就要要和國外銀行搞,全球擴張起來速度比較慢,這是支付寶模式固有的缺點。

Apple 蓄謀已久,破冰來襲

Apple 沒有世界第一的電商平台支撐用戶綁卡,沒有支付平台,也沒和銀行搞曖昧,這怎麼革命,難度好大,看不到未來呀!但Apple 手上握著龐大的終端設備呀,或許真的有機會呢?

在9 月的發布會之前,就有傳言說蘋果將推出自己的支付解決方案。傳言有兩種,一是說,蘋果將利用iBeacon 和TouchID 把線下支付放到線上進行;另一種則認為會是NFC 與TouchID 的組合。現在我們已經知道是蘋果選擇的是後者。

可在Apple Pay 發布之前,沒幾個人能想得清楚怎麼做才能讓這事成。 Apple 再一次以顛覆式的創新,證明了自己的牛逼!

有小朋友坐不住了,說你別吹牛逼了,不就是「NFC + 指紋」嘛,Google 為首的安卓陣營早就佈局了NFC 技術,Apple 不就是多了指紋驗證,iPhone 5S 發布指紋識別的時候,早想到了。如果你這樣認為,那就太小看Apple 了。我上面一千多字的鋪墊絕不是廢話哦。

讓我們回到傳統信用卡支付的版圖中來看,「NFC + 指紋」是挺高科技的,但支付的核心是資金交換,其中涉及多個參與者,錢究竟如何從顧客的iPhone 上倒騰到商戶的銀行帳戶裡的呢?

好,我們分析一下 Apple 的能力:

- Apple 學支付寶,去和銀行直連? – Apple 一直都沒有和銀行合作經歷,再說全球銀行太多了,一家一家銀行搞太慢。這是第一個死胡同,用戶的卡沒法綁到iPhone 上。

- Apple 推出Apple POS 機,成為收單方? – 憑藉一個公司的力量要說服全球的商戶使用他們的POS 機收款沒可能。這是第二個死胡同,沒辦法讓商戶接受新收款設備。

- Apple 做卡組織,發布 iCreditCard? – 聽上去都怪怪的,Apple 從沒做過信用卡生意,沒辦法去做一個規則的製定者,這也不是Apple 所擅長的。

完蛋,這事根本沒法做呀,從銀行到商戶,什麼都搞不定。沒錯,「NFC + 指紋」只是對用戶層面的支付體驗,整個線下支付是一個龐大的設計難題,並非只做好體驗就行。

目標很清晰,Apple 要設計一套完整的支付方案,而且這套方案要在全球範圍內都適用。現在想想看,你還覺得很簡單嗎?

Apple 發現自己最擅長的其實是在支付環節的用戶體驗,它有iPhone,有指紋識別。在支付的體驗上可以秒殺所有對手(Apple Pay 的支付體驗確實已經是目前最好的)。 Apple 下定決心,那就只做我最擅長的東西,其他部分就交給傳統支付體系中的角色來做吧。

iPhone 上的「NFC + 指紋」提供了無人能及的支付體驗。目前只有蘋果可以做到。 NFC 技術來代替原來信用卡的磁條,指紋來做授權驗證,代替信用卡支付中的簽名。簡單來說,iPhone 代替了信用卡塑料卡片,並且省去了簽名。 iPhone 要代替信用卡,只需要和發行信用卡的卡組織合作就可以啦,全世界沒幾個卡組織,問題變得簡單多了。

於是Apple 和幾家卡組織搞曖昧去了,卡組織一看,媽呀,Apple 簡直就是救星呀,我們被網絡支付要搞死了。可以想像,談判很順利。只有安全問題需要解決,卡組織不能讓用戶把信用卡信息放iPhone 裡,用戶丟了手機就等於丟了信用卡,這風險太高,安全問題一定需要解決。技術問題都好說,Apple Pay 方案如下:iPhone 上不直接存儲信用卡信息,而是一個由卡組織發放加密的一個token,存放在iPhone 的獨立安全芯片中(叫SE 芯片),用它代替磁條上的信息,你可以理解為token 和信用卡上的磁條等價。只有指紋認證通過的時候,iPhone 才允許你利用NFC 讀取token 出來。假設通token 洩漏,也無法逆向還原出信用卡信息。

Apple Pay 的綁卡是在線的,你需要首先在iPhone 輸入信用卡信息,Apple Pay 把你的信用卡信息拿到卡組織處驗證,卡組織驗證通過後,將token 發送到Apple Pay,存放在iPhone 的安全芯片中。

token 的格式其實是一個16 位字符串,它與傳統POS 機協議裡的格式是兼容的!這意味著Apple Pay 兼容整個傳統信用卡支付網絡,無論你是刷信用卡,還是用Apple Pay,在整個傳統支付體系中是透明的。

Apple Pay 的支付過程是離線的,你可以把iPhone 簡單理解為一張信用卡。 Apple Pay 只做了蘋果最擅長的事情,整個支付網絡和傳統信用卡線下支付沒有任何區別,見下圖:

理解到 Apple Pay 的牛逼了嗎?有同學可能已經怒了,我褲子都脫了你就給我看這個?同學,稍安勿躁,我給你分析一下,你也一定會細思極恐。

既然Apple Pay 只是代替了塑料信用卡,那整個交易,錢的流向還是原來的方式對吧?

- 商戶還是和它的收單方打交道,結算到了自己的帳戶,而不是支付寶帳戶,而且iPhone 用戶群之廣,不支持就沒法服務好顧客;

- 收單方還是負責幫商戶收單,沒有被踢出遊戲,定會積極更新自己的設備支持NFC;

- 卡組織馬上抱緊Apple 大腿,恨不得認乾爹;

- 發卡方依舊還是按照老模式玩,發更多的信用卡,吸納更多的現金,不用擔心養大了“支付寶”,用戶錢都不存它這了;

- 顧客,依舊有他的信用卡积分,還是兌換他的里程,該怎麼還款怎麼還款,Apple Pay 體驗太好了,顧客使用它絕不是問題。

Apple Pay 沒有消滅傳統信用卡支付體系中任何一方,但給了這個世界最便捷的支付體驗。我個人預測Apple Pay 模式有極大的可能性成功,關鍵因素在於它並沒有激進地破換原有的支付生態系統,而是充分尊重了現有支付體系。

OK,Apple 如何賺錢呢?根據現有的報告,Apple Pay 最終是向銀行和發卡方處分到了交易手續費。目前這個協議並沒有對外公開(也沒有必要公開),The Financial Times 的消息是,通過Apple Pay 的每100 美元交易,蘋果將從銀行拿到15 美分,也就是0.15% 的收入(美國每天信用卡的交易額大約是120 億美元。)。

講到這裡,相信大家都已經感受到了Apple 這家公司的牛逼戰略眼光。還記得Apple 之前是如何顛覆音樂唱片業的嗎?所有的歌曲單首銷售,統一定價,這當中說白了沒什麼科技創新。這種戰略和商業模式上的創新,在2014 年Apple 又搞了一回。線下支付的戰火已經打響,留給其他支付相關公司的時間已經不多,我們即將目睹一次移動支付的革命。

到這裡說一些自己的感悟,從連接角度聊聊。我身邊大多都是互聯網人士,大家所熟知的,所謂的「互聯網思維」,一般是破壞式、顛覆式的創新。確實,互聯網進入傳統行業,往往都是比較激進的破環、替換原有的傳統連接,用互聯網作為新的連接來提高效率,從而創造價值。而破環而建立新的連接是要付出巨大代價的,尤其是涉及那些必須在線下完成的經濟活動(我們熟知的O2O)。 Apple Pay 給了我們新的啟示——不去破環,而是更好的利用原有的連接,在連接中將自己作為新的角色參與到整個活動中,用自己所長給整套體系創造更大的價值,也是一種非常聰明和高效的模式。

Apple Pay 是Apple 這幾年做的最棒的一件事。全球如此多的手機廠商,為什麼每一次移動的創新都來自Apple?我認為,這是Apple 的DNA 中一個重要的特質:Stay focused(專注)。 Apple 到現在為止的所有產品可以在一張桌子上放下,做加法誰都會,但沒有幾家公司能靜下心來,專注地把幾件重要的事情做專做透做好。

引用一段Tim Cook 的話: It's so easy to add. It's hard to edit. It's hard to stay focused. We know we only do our best work, if we stay focused. The hardest decisions we made are all the things not work on.

這段話來自Apple CEO Tim Cook on Charlie Rose FULL Interview Part 1 (2014),推薦大家都看看。

還記得文章開始的哪幾個疑問嗎?還有最後一個問題:「Apple Pay 能給其他手機廠商帶來哪些啟示?」,是不是手機廠商照抄Apple 就沒問題呢?肯定不是的。

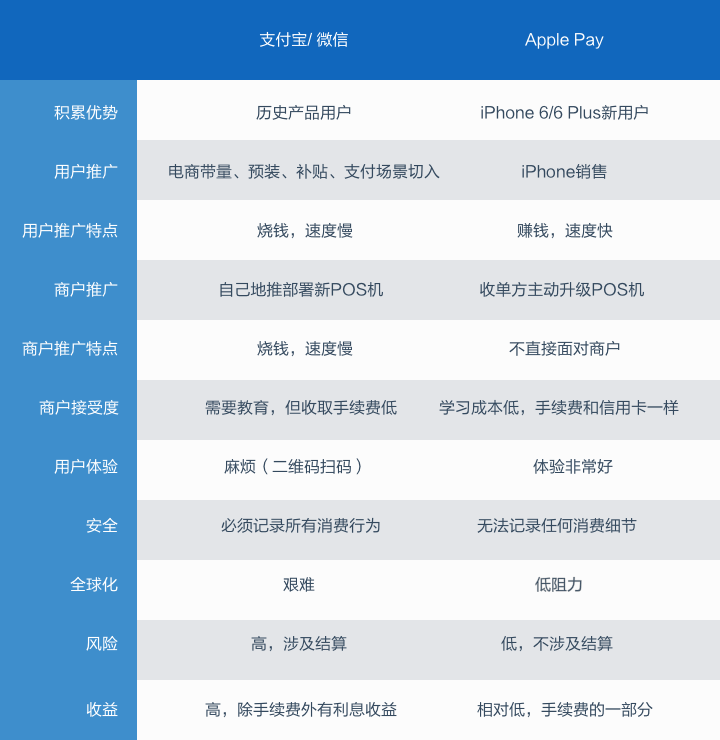

最後,是Apple Pay 對比支付寶和微信支付的總結:

PS:最近以沃爾瑪為首的幾個零售業巨頭公開申明拒絕Apple Pay,其實讀完本文你應該理解為什麼了吧?零售業本來毛利率就不高,他們期望一個低手續費的方案,他們對信用卡長久以來都是hate-hate relationship,這次Apple 也沒能解救他們,於是決定自己搞一套支付體系。並不是“傳統勢力”在對抗“新型科技”,他們和科技沒仇,說白了還是利益兩個字呀。 :)

資料來源:愛範兒(ifanr)